海财经·证券导报记者 康景林

汇百川正在迎来独属的高光时刻。

作为海南省首家公募持牌机构,汇百川基金管理有限公司(下称汇百川基金)首只公募基金——汇百川远航混合型证券投资基金,即将于7月15日公开发行,这是海南首只公募基金。募集期不设首次募集规模上限、不设单一投资者最高认购金额限制。

汇百川基金对首只产品采用双基金经理配置,二位均奉行“买入价格低于价值的公司”。

发行前夕,证券导报记者走进汇百川基金,探访两位经理的投资认知模型化,即将开启的“定位价值,寻找洼地”之旅。

汇百川基金首只产品双基金经理路演图。

“眼下是潜龙在渊时刻”

汇百川基金是证监会批准设立的全国性公募基金管理公司,注册地在海口。公司获批于2022年11月,2024年2月正式展业。

公司创始人团队均为基金、证券行业内的资深人士,平均从业年限超过13年。公司总经理王锦海证券从业25年,管理资产规模最高超万亿,是行业公认的资管专家、行业规则制定参与者。

王锦海率队精心打造的首只汇百川远航混合型证券投资基金(A类:021663/C类:021664),由刘歆钰和吴昱斌联手掌舵。两位基金经理共事10年,共同管理过权益产品,投资理念高度一致。

“我们对眼下市场的结论是潜龙在渊。”刘歆钰向证券导报记者表示,眼下大部分行业处于估值低点,需要以防守型资产为主,适度配置进攻型资产仓位,等待飞龙在天的时刻。要站在股东回报角度,衡量公司价值,做出最优选择。同时,将适当分散行业和个股权重,在严格控制风险、保证基金资产流动性的前提下,通过优选个股,力争实现基金资产的长期稳健增值。

刘歆钰,汇百川基金公募投资部联席总经理,金融学硕士,17年证券从业经验,10年投资管理经验,曾任中信证券资产管理部集合计划投资主办人,华菁证券投资研究部负责人、集合计划投资主办人,长期管理企业年金、养老金等大型资金。

吴昱斌,汇百川基金公募投资部基金经理,计算机应用技术硕士,10年证券从业经验,3年投资管理经验,曾任职于中信证券资产管理部、华菁证券资产管理部,历任研究员、投资经理。

汇百川基金注册资本1亿元,股权结构显示公司共有七大股东,王锦海出资额6543万元人民币,出资比例为65.43%,排名第一。刘歆钰出资额1080万元,出资比例为10.8%,排名第二。其中,王锦海出任公司法定代表人兼总经理。

刘歆钰接受本报采访。孙鹏云 摄

对个人的投资风格,刘歆钰认为“是过往成长轨迹的集中体现”。他在中信证券很长一段时间负责企业养老金板块,因此偏向于追寻相对稳健、偏中长期的产品。投资理念是偏中长期的价值投资,而不是去追高、追概念、追赛道的投资风格。在他的产品池中,“ST股票肯定是无法入选的,大部分概念股也是无法入选的。”

“我们不能爱上一只股票”

“践行价值投资是这只产品的核心,我们非常认同巴菲特的那句话——用合理的价格买入优质的公司。”刘歆钰过往的投资经历,包括从研究开始,始终非常注重研究投资体系。

牛市的时候遍地股神,市场震荡之后呢?

怎么确保不在股票价格远超价值持有?

两位基金经理用一个MAIN模型框住了这套价值投资理念,可以理解为“认知模型化”。“如果没有一个明确的定义,很容易出现风格漂移,甚至会出现净值的与预期不符。”刘歆钰进一步解释着模型的重要性。除股市波动因素外,很多人面对价值投资时,只注重了巴菲特说的后半句——买入优质的公司,用合理的价格买入就抛在脑后了。“有些公司估值很贵,或者说价格已经远超价值,却依然在持有,仅仅因为它是一个好公司。这显然是投资大忌。”

MAIN模型。

把投资理念模型化,更易于把好公司的标准具象化,对价格与价值有更好的认知。这样一来,“可有效防止投资经理爱上了某只股票。这也算是我们团队的特色吧。”刘歆钰进一步解释,这个模型也把我们选股的投资理念具象化,相当于把自己纪律化。

“比如,一家公司现金流出现问题,我们会一票否决,数据再漂亮的公司也无法带来真实回报。”刘歆钰指点着MAIN模型中“现金流良好”处强调着:“经营性现金流不匹配收入利润,站在股东回报角度,公司无法给予真实回报,我们不会选它。”

吴昱斌是计算机出身的,他负责落地这个模型,是过往投资经验的沉淀,“这个模型可以管住我们的手,避免在市场中产生情绪出昏招。比如,市场大跌时人们会极度悲观,恰恰此时,正是很多公司价值产生之际。”

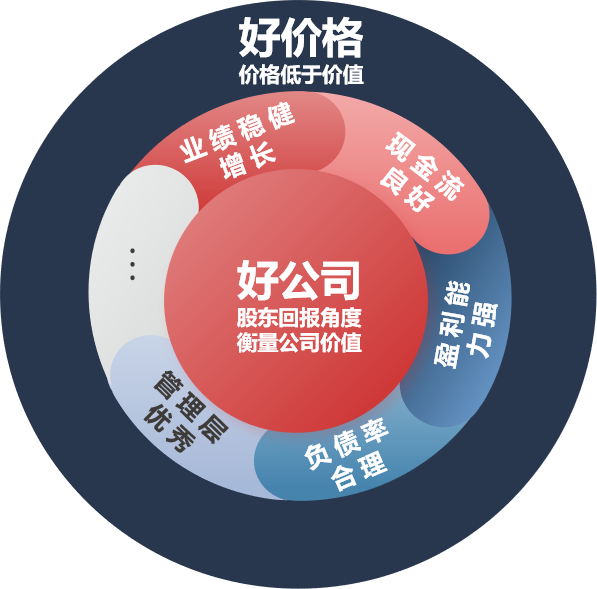

产品核心逻辑:好公司、好价格

模型化之后,如何保证投资风格不飘移?

吴昱斌接力回答:要赚什么钱,要有明确清晰的定位,固化下来。他归纳为六个字——好公司、好价格,“这是我们的核心逻辑”。

吴昱斌接受本报采访。孙鹏云 摄

践行价值投资时,判定好公司的标准为何?什么样的价格是好价格?

好公司,在于它有价值,能够带来回报。两位基金经理有清晰明确的定位:站在股东回报的角度去定位公司的价值,这是最根本的出发点。比如,一些非常成熟的行业,没有资本压力,现金成天躺在账上,它无法产生高收益,从回报角度看,反而拉低了股东回报率。反之,一个处于行业成长期的公司,资本助力扩大再生产,利润提升,净资产回报率高,能积极回报股东,当然是好公司。

“分红不会成为我们选择的预设条件,而是从公司所处行业生命周期、行业特点,从股东回报角度来定义。”吴昱斌看来,对每个公司的判断,最终会落在财务指标上,落在股东回报上。

至于好价格,二位基金经理这样定义——价格要低于价值。“回看很多惊心动魄的案例,净值回撤都来源于价值很好的公司,但是败在价格高于价值。”吴昱斌说,“为什么会对价格、价值如此在意?我们不希望最终在所谓的好公司、高价格上亏钱,这会形成永久性亏损,而且往往很大。”

“经济增速下行的时候,更容易管不住手,更要遵循模式,越是波动大的时候,越要理清投资思路,投资不是投机,不能听风就是雨。”

吴昱斌再次强调MAIN模型的重要性:一旦市场有大波动时,基金经理很自然地先把没那么确定的股票卖掉,这是人之常情,再经过训练、再冷静的基金经理也很难避免,最终留下的都是自己认为的好公司,但通常会很贵。“这就是模型化为我们最看重的因素,排除情绪带来的不必要波动与风险。”

二位基金经理将2010年以来,中信30个一级行业PB及PE_TTM水平分三个档次,列成图表。收入、利润增速在10%以上的一档、正增长10%至下滑-10%之间的一档、下滑10%以下的一档。从图表中清晰地呈现出结论,2010年,增速在10%以上的行业就有二十六七个之多!

“经济好的时候大家都是股神。这就像参加一场没难度的考试,上90分的遍地都是,都是好学生。”刘歆钰举例说明。眼下市场投资选股很难,股神少了,这样的时点,更需要用真正的价值投资理念指导实践。二位强调,MAIN模型不是量化模型,二者出发点完全不一样。“我们是用模型选股,在保证我们只赚确定要赚的钱,确保投资风格不漂移,防止超出投资理念框架之外的风险。”

汇百川基金团队已做好准备,认真看护当下的“独生子”,靠业绩吸引客户、回报客户。